Wyobraź to sobie: siedzisz ze znajomymi na grillu, w pełni się relaksujesz pijąc sobie piwko, aż tu nagle… otrzymujesz hiszpańskojęzycznego SMSa, z którego nie rozumiesz zbyt wiele. A właściwie – rozumiesz tylko wysokość kwoty i rozpoznajesz walutę Meksyku, który teraz co najwyżej wspominasz, bo twoja podróż po nim zakończyła się pół roku temu. O co chodzi? Wygląda jakby bank żądał od ciebie potwierdzenia płatności internetowej za zakupy, których rzekomo właśnie dokonujesz. Ale dlaczego, skoro od kilku godzin siedzisz przy grillu i radujesz się faktem bycia na świeżym powietrzu oraz zapachem przygotowywanych potraw? Towarzystwem znajomych! Nie masz przy sobie nawet komputera, aby cokolwiek zamawiać… Dlaczego SMS jest w języku hiszpańskim? Dlaczego kwota jest w pesos?

Szybko logujesz się na konto bankowe i sprawdzasz. Okazuje się, że dokonano już 3 płatności za pośrednictwem twojej karty bankowej, w tym dwie na niskie kwoty, a trzecia na znacznie wyższą. Dopiero o czwartej próbie dokonania płatności bank poinformował cię SMSem.

A, co ciekawe w tej sprawie, zauważasz, że wszystkie zakupy dokonane zostały na terenie Meksyku. Kraju, który – owszem, jest ci znany – ale przecież od pół roku jesteś w Polsce.

Teoretycznie było bezpiecznie

Właśnie taka sytuacja, jak ta opisana powyżej, spotkała mnie w 2019 roku. A zaskoczenie było dla mnie tym większe, że karty bankowej w Meksyku użyłem dosłownie: w ostateczności. A konkretnie: w monitorowanym i strzeżonym przez strażników miejscu (Chichén Itzá) oraz w międzynarodowej korporacji wynajmującej auta, która zawsze wymaga karty celem dokonania odpowiedniego obciążenia na poczet zabezpieczenia wynajmu. Poza tym, kartę nosiłem (i wciąż noszę) w specjalnym etui ochronnym RFID, więc na 99% nie doszło do zeskanowania mojej karty w czasie, gdy była w portfelu. Jednak fakt, że pół roku wcześniej byłem w Meksyku, a teraz ktoś przy użyciu moich środków finansowych opłacił sobie w Meksyku: Netflixa, Spotify, kupił bilet lotniczy, a teraz próbował (na szczęście bezskutecznie) dokonać zakupów w sklepie internetowym – nie mogło być przypadkiem. I ani przez chwilę tak nie uważałem.

Postanowiłem więc natychmiast działać. I teraz moim stresującym dość doświadczeniem dzielę się z wami. Zatem: co w takiej sytuacji należy zrobić?

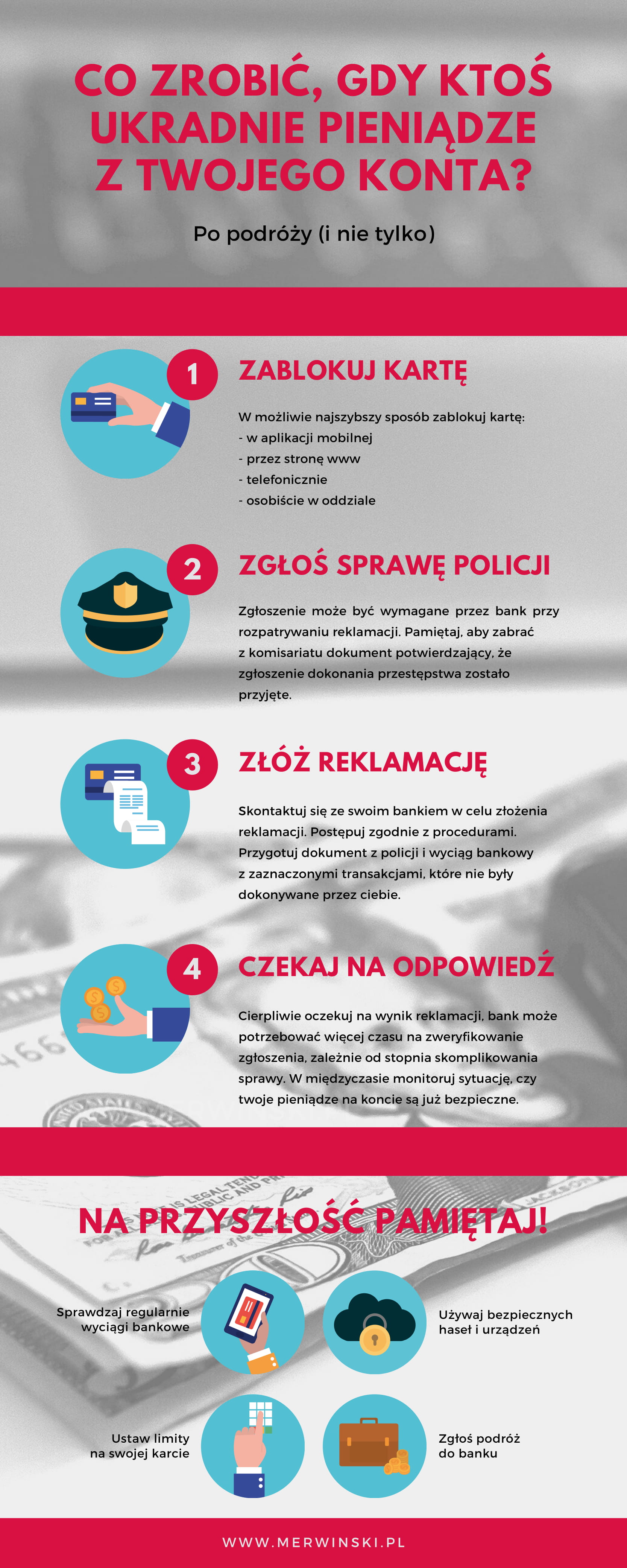

1. Zablokuj kartę w twoim banku

Blokady karty dokonaj od razu, jak tylko zauważysz podejrzane transakcje przy jej użyciu. Zrób to w możliwie najszybszy sposób – przez aplikację w telefonie, przez stronę www, a jak musisz to i skontaktuj się z bankiem telefonicznie lub w ostateczności idź do oddziału. To ostatnie zajmie ci zapewne najwięcej czasu. A pamiętaj: im szybciej zablokujesz kartę, tym szybciej odetniesz kogoś od twoich funduszy, a poprzez to tym mniejsze spustoszenie zrobi na twoim koncie i tym mniejsze będą twoje nerwy.

2. Zgłoś sprawę policji

Nawet jeśli zniknęło ci kilka tysięcy złotych (i więcej) to nie masz raczej co liczyć, że policja zakasa rękawy i poleci na drugi kraniec świata gonić przestępcę, który oczyścił twój wirtualny portfel. Wydaje się to o tyle zrozumiałe, że koszty takiej operacji znacznie przewyższyłyby sumę twoich strat. Do tego policja ma wystarczająco dużo pracy na miejscu, w Polsce, z dużo bardziej poważnymi przestępstwami – zagrażającymi życiu i zdrowiu, a nie twoim kilku pensjom (jakkolwiek ponuro to brzmi). Choć, oczywiście, smutnym może się wydawać fakt, że najwidoczniej organa ścigania w różnych krajach nie współpracują ze sobą, aby tego typu proceder ukrócić. Szkoda.

Teraz być może zastanawiasz się więc: po co w takim razie zawracać głowę policji, skoro i tak nic z tym nie zrobią? Chodzi głównie o bank, który może wymagać od ciebie pisemnego potwierdzenia takiego zgłoszenia. Oczywiście pod warunkiem, że zamierzasz złożyć reklamację w twoim banku. Dlatego nie zapomnij zabrać z policji odpowiedniego dokumentu.

3. Złóż reklamację w banku

Czy to twoja wina, że bank dopuścił do takiej możliwości, że ktoś na drugim krańcu świata płacił twoją kartą? Pomimo, że jeszcze tego samego dnia były opłacane zakupy w lokalnym sklepie w Polsce? Bank ma duże możliwości weryfikacji, czy danej transakcji dokonuje właściwa osoba (choćby SMSy potwierdzające). W moim przypadku dochodzi jeszcze fakt, że uprzedziłem bank w jakim terminie będę przebywał w Meksyku, aby ewentualnie nie blokowali mi płatności na miejscu – właśnie w podanym przeze mnie zakresie konkretnych dat. Ponadto, jeśli nie powalczysz to na pewno nic nie zyskasz, dlatego warto złożyć odpowiednią reklamację w banku. Dowiedz się, jak taka procedura wygląda u ciebie. Jeśli idziesz do jednego z oddziałów banku, by załatwić tę sprawę twarzą w twarz, nie zapomnij o zabraniu dokumentu potwierdzającego zgłoszenie sprawy na policji.

Alternatywnie: skorzystaj z chargebacku, jeśli masz taką możliwość. Możesz z niej skorzystać, jeśli na twoim wyciągu widnieje transakcja, której nie rozpoznajesz lub sprzedawca obciążył twoją kartę dwukrotnie za ten sam zakup (oraz w przypadku, gdy: towar do ciebie nie dotarł, usługa nie została zrealizowana, czy wreszcie został wykonany zwrot towaru, a sprzedawca nadal nie oddał ci twoich pieniędzy). A polega ona na tym, że to bank skieruje sprawę do wystawcy karty, który to będzie weryfikował sytuację ze sprzedawcą i dokonywał ewentualnego zwrotu.

4. Czekaj na wynik sprawy

Prawdopodobnie masz duże szanse na to, że pieniądze odzyskasz, choć oczywiście to zależy dokładnie od tego, jak doszło do kradzieży twoich pieniędzy. Jeśli bank nie jest w stanie udowodnić, że cała sytuacja jest wynikiem twoich zaniedbań, wówczas zwróci ci utracone pieniądze.

5. Zweryfikuj ustawienia twojej bankowości

Skoro masz już takie przykre doświadczenia to zabezpiecz się na przyszłość. Nawet jeśli nie unikniesz strat to przynajmniej możesz je zniwelować. A wraz z nimi zniwelujesz stres.

Pamiętaj więc, że przed wyjazdem na drugi kraniec świata dobrze jest skontaktować się z bankiem i poinformować pracowników tej instytucji o swoim wyjeździe. Podaj im termin i kierunek wyjazdu oraz skieruj prośbę, aby nie zablokowali ci niespodziewanie karty, gdy będziesz akurat za coś płacić w podróży.

W swojej bankowości internetowej ustaw również wszelkiej maści limity np. ile razy w ciągu dnia możesz wyjąć pieniądze z bankomatu (i jakie mogą to być kwoty maksymalne), zweryfikuj limity dotyczące płacenia kartą w sklepach czy nawet limity na zakupy internetowe. Prawdopodobnie zmian tych możesz dokonywać w łatwy sposób, więc inne limity ustawiaj, gdy wyjeżdżasz na zagraniczne wojaże, a inne gdy jesteś w domu. To dla ciebie tylko kilka zmian w ciągu roku, a poczucie bezpieczeństwa znacznie większe.

A jakie mają to być limity? To już musisz ustalić we własnym zakresie, bo to zależy czy w trakcie podróży planujesz nie posiadać przy sobie gotówki, a większość opłat dokonywać kartą, czy wręcz odwrotnie.

Ponadto regularnie sprawdzaj wyciągi z twojego konta, czy wszystko się tam zgadza i czy nie ma podejrzanych operacji. Kiedy tylko taka się pojawi – reaguj natychmiast.

Pamiętaj również o bezpiecznym haśle do twojej bankowości internetowej – najlepiej zbiór dużych i małych liter, znaków specjalnych oraz cyfr. Sprawdzaj, czy korzystasz z poprawnych adresów internetowych dla twojej bankowości, nie wchodź w podejrzane linki, korzystaj z programów antywirusowych etc. I nie loguj się do bankowości z urządzeń innych niż twoje – najlepiej nie korzystać z czyjegoś komputera, a już szczególnie z ogólnodostępnych sprzętów podłączonych do internetu, takich jak te w kafejkach internetowych czy przy hotelowych recepcjach.

Po prostu: im lepiej zadbasz o twoje bezpieczeństwo finansowe, tym lepiej śpisz.

Zobacz podsumowanie informacji zawartych w tym artykule na poniższej infografice (kliknij w obrazek, aby zobaczyć ją w pełnej rozdzielczości):

Przeczytaj też:

Jesteś w domu i chwilowo z jakiegoś powodu nie możesz podróżować? Zobacz „Czym się zająć, gdy nie można podróżować?„.

A może spodobała ci się powyższa infografika i chcesz wiedzieć więcej, jak tworzyć dobre infografiki?